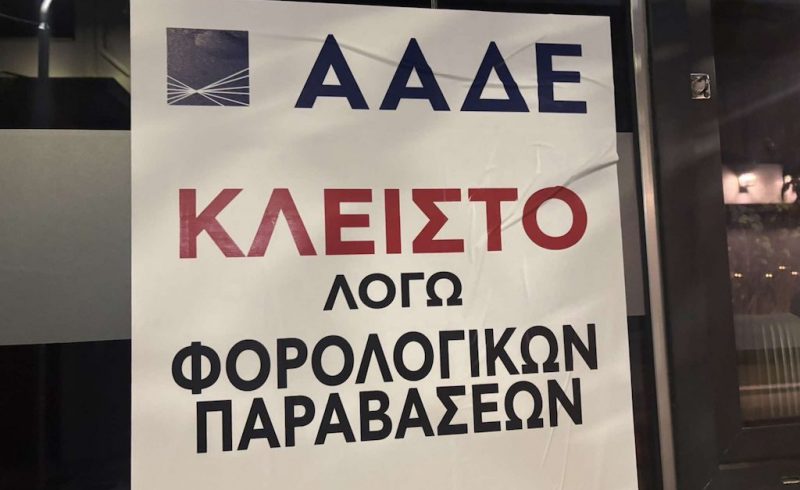

Δημοσιεύθηκαν οι νέες οδηγίες της ΑΑΔΕ (Απόφαση Α 1115/2026), οι οποίες αυστηροποιούν και τροποποιούν ριζικά το καθεστώς αναστολής λειτουργίας των επαγγελματικών εγκαταστάσεων στην Ελλάδα. Οι νέες ρυθμίσεις αφορούν περιπτώσεις μη έκδοσης αποδείξεων, μη διαβίβασης στοιχείων στο myDATA, παραβίασης φορολογικών μηχανισμών, καθώς και την άρνηση ή παρεμπόδιση φορολογικού ελέγχου.

Με το νέο πλαίσιο, οι ελληνικές επιχειρήσεις που υποπίπτουν σε παραβάσεις θα βρεθούν αντιμέτωπες με βαριές κυρώσεις και άμεσο κλείσιμο.

1. «Λουκέτο» από 48 Ώρες έως 10 Ημέρες για Μη Έκδοση ή Μη Διαβίβαση Αποδείξεων

Οι ποινές για τη μη έκδοση αποδείξεων ή τη μη διαβίβαση συναλλαγών στην πλατφόρμα της ΑΑΔΕ (e-send, myDATA) κλιμακώνονται ως εξής:

- Πρώτη παράβαση (Άμεσο κλείσιμο για 48 ώρες): Επιβάλλεται επιτόπου όταν διαπιστωθεί από τον φορολογικό έλεγχο ότι δεν εκδόθηκαν ή δεν διαβιβάστηκαν άνω των 10 στοιχείων λιανικής. Η ίδια ποινή ισχύει ακόμη και για μία (1) μόνο απόδειξη, εάν η αξία της συναλλαγής που αποκρύφθηκε ή δεν διαβιβάστηκε υπερβαίνει τα 500 ευρώ.

- Περίπτωση υποτροπής (Κλείσιμο για 96 ώρες / 4 ημέρες): Αν η ίδια παράβαση επαναληφθεί εντός του ίδιου ή του επόμενου φορολογικού έτους, το όριο πέφτει στις 3 αποδείξεις (αντί για 10). Παράλληλα, το «λουκέτο» των 4 ημερών ενεργοποιείται για απόκρυψη ή παράλειψη διαβίβασης άνω των 500 ευρώ, ασχέτως του πλήθους των αποδείξεων (ακόμη και για μία).

- Κατά συρροή υποτροπή (Κλείσιμο για 10 ημέρες): Επιβάλλεται για κάθε νέα παράβαση που πραγματοποιείται μέσα σε διάστημα δύο φορολογικών ετών από τη διαπίστωση της δεύτερης παράβασης, με τα ίδια κριτήρια (3 αποδείξεις ή άνω των 500 ευρώ).

Σημαντική Λεπτομέρεια: > Η πρώτη παράβαση τιμωρείται άμεσα και η σφράγιση γίνεται επιτόπου από τους ελεγκτές. Αντίθετα, στις περιπτώσεις υποτροπής, η αναστολή λειτουργίας ξεκινά τουλάχιστον δύο (2) ημερολογιακές ημέρες (συμπεριλαμβανομένων των Σαββατοκύριακων) μετά την επίδοση της πράξης αναστολής και της έγγραφης ειδοποίησης.

2. Βαριές Καμπάνες για Παραβίαση Φορολογικών Μηχανισμών (Έως 24 Μήνες)

Ιδιαίτερα αυστηρό είναι το πλαίσιο για την αλλοίωση δεδομένων. Στις περιπτώσεις παραβίασης, παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) ή του Παρόχου Ηλεκτρονικής Έκδοσης Στοιχείων, οι ποινές διαμορφώνονται ως εξής:

- Για τον Χρήστη/Επιχειρηματία: Αναστολή λειτουργίας της επιχείρησης από 2 έως 12 μήνες, εφόσον ο ίδιος είναι υπαίτιος της παραβίασης.

- Για την Επιχείρηση Λογισμικού, Μεταπωλητή ή Τεχνικό: Εάν η παράβαση οφείλεται στο λογισμικό ή σε τεχνικό που παρείχε τη δυνατότητα για την παραποίηση, το «λουκέτο» στην υπαίτια επιχείρηση μπορεί να φτάσει από 3 έως 24 μήνες.

Σημείωση: Βάσει της απόφασης Α 1115/2026, η αναστολή λειτουργίας για τις περιπτώσεις αυτές ξεκινά 5 ημέρες μετά την επίδοση της σχετικής πράξης και ειδοποίησης.

3. Χρήση Βίας και Παρεμπόδιση Ελέγχου: Πρόστιμα έως 50.000€

Οι πιο αυστηρές κυρώσεις αφορούν τη λεκτική απειλή ή τη χρήση σωματικής βίας κατά των ελεγκτών της ΑΑΔΕ, καθώς και την παρεμπόδιση του φορολογικού ελέγχου. Σε αυτές τις περιπτώσεις επιβάλλονται σωρευτικά:

- Ειδικό διοικητικό πρόστιμο: Από 10.000 έως 50.000 ευρώ.

- Αναστολή λειτουργίας: Από 2 έως 6 μήνες την πρώτη φορά. Σε περίπτωση υποτροπής, το «λουκέτο» αυξάνεται από 6 μήνες έως 3 έτη.

Τι Αναγράφει η Ειδική Ταινία Σφράγισης της ΑΑΔΕ;

Κατά τη διαδικασία σφράγισης της επιχείρησης, τοποθετείται στην κεντρική είσοδο ειδική κολλητική ταινία, η οποία ενημερώνει το κοινό για την αιτιολογία. Ανάλογα με το αδίκημα, αναγράφονται φράσεις όπως:

- «Κλειστό λόγω φορολογικών παραβάσεων»

- «Παρεμπόδιση διενέργειας φορολογικού ελέγχου»

- «Απειλή χρήσης βίας»

- «Παραβίαση φορολογικών ηλεκτρονικών μηχανισμών»